Lucrați de la vab acasă. Kid's Concept Matura si faras - BISTRO

Fenomenele de dezintermediere si vanzarea de active vor continua, iar un nou proces de selectare si recrutare a unor absolventi universitari in zonele cheie de crestere a bankingului ar putea avea loc, crede Nicolae Danila, membru in Consiliul de Transportați contul forex al BNR si fost CEO al BCR.

De asemenea, considera Danila- unul dintre cei mai titrati bancheri locali, creditele neperformante vor continua sa creasca este necesara o actiune mai hotarita din partea BNR in privinta gasirii cauzelor care le genereaza. Redam mai jos interventia integrala a prof Danila: Sa nu fim surprinsi daca vom constata ca fenomenul este puternic influentat de procesele negative ce se produc in legatura cu miscarile in forta de munca bancara, ca si de deciziile cu vadit caracter subiectiv bonus!

Am mai avut ocazia sa vorbesc despre noul model de business al bancilor comerciale, oatragand atentia asupra faptului ca bancile cu capital strain din Romania vor fi supuse unor presiuni de restructurare atat pe partea de active cat si pe partea de pasive.

Anunturi Navodari - matrimoniale constanta. Casa si gradina 2 Casa si gradina 2 Mama si copilul 2 Mama si copilul 2.

In conditiile in care bancile trebuie sa raspunda unor provocari din zona costurilor suplimentare generate de necesitatile de recapitalizare si cresterea accesului la lichiditate, tentatia ponderarii acestora prin scaderea numarului de angajati este mare, mai ales ca ciclul de afaceri permite reajustarea incarcarii atributiilor personalului.

Avand in vedere structura lucrați de la vab acasă bancar de la noi capitalul strain preponderent generand una din cele mai mari vulnerabilitati ale economiei nationale - tema pe care, personal, am mentionat-o inca de la inceputul crize consider ca este nimerit sa amintim principalele tendinte care se manifesta la nivel european, cu influente asupra sistemului bancar de la noi. Totodata, restrictiile in ceea ce priveste creditarea vor cunoaste in continuare fenomenul de inasprire; Pe lista prioritatilor stabilite de banci sau a provocarilor ce necesita solutii din partea acestora, identificam: aplicarea noilor regulamente sau a modificarilor in continutul celor in vigoare; reducerea costurilor; automatizarea si rationalizarea procesarii datelor si tranzactiilor; minimizarea cheltuielilor neesentiale non-core ; In cazul celor mai multe banci avem de-a face cu o concentrare pe reducerea strategica a costurilor si mai putin pe reducerea tactica a acestora; Redundantele vor continua sa atraga atentia principala si sa joace un rol cheie in reducerea costurilor - in aceasta ordine de idei, reducerea personalului continua sa se produca la un nivel important; Probabil ca vom asista la reducerea mai pronuntata a personalului din back-office operatiuni, IT si la disparitia unor pozitii si functii concentrate acum la nivel de Head-Office.

Avand in vedere noile cerinte legate de modelul de business, putem anticipa pentru perioada urmatoare derularea unui nou proces de selectare si recrutare a unor absolventi universitari in zonele adresa opțiunilor binare de crestere si anume: retail banking asset management, private bankingcorporate banking investment banking, project finance, fonduri europene.

Pentru atragerea de resurse de pe piata interna in lei si valuta vom asista la noi produse bancare care vor fi lansate pe pietele financiare noi "constructii" pe linia depozitelor si a obligatiunilor care sa duca la cresterea volumului resurselor atrase, cat si a perioadei de ramanere a acestora in sistem.

Opțiunea pe care o poate face cumpărătorul. Curs nr.7, , drept ageniustravel.ro

Creditele neperformante vor continua sa creasca este necesara o actiune mai hotarita din partea bancii centrale in ceea ce priveste identificarea si urmarirea cauzelor care le genereaza, ca si a modului in care bancile gestioneaza acest portofoliu.

Sa nu fim surprinsi daca vom constata ca fenomenul este puternic influentat de procesele negative ce se produc in legatura cu miscarile in forta de munca bancara, ca si de deciziile cu vadit caracter subiectiv bonus! Situatia actuala a sistemului bancar din Romania arata ca acesta este bine capitalizat, in ciuda variatiei rentabilitatii si a cresterii riscului de credit.

In aceste conditii se poate considera ca eliberarea personalului redundant nu ar putea decat sa imbunatateasca rentabilitatea si productivitatea. Insa solutia suprimarii de locuri de munca poate fi privita cel putin din doua perspective. Una, care sustine ca inainte de criza sistemul bancar ajunsese la dimensiuni mult prea mari si, ca atare, resursele de capital umane erau lucrați de la vab acasă sub-optimal in economie.

Alta opinie pe care o impartasesccare demonstreaza ca pierderea de locuri de munca si de lucratori calificati si cu experienta in sectorul bancar comporta riscuri macro-prudentiale. De altfel, aceasta pozitie constituie tema principala si semnalul pe care incerc sa-l aduc in discutie, pentru analiza si atitudine pro-activa din partea tuturor institutiilor si nivelelor implicate, bineinteles incluzind si participantii la actuala editie Academica BNR. Situatia actuala In conformitate cu normele de prudenta bancara in vigoare, gradul de adecvare a capitalului este evaluat cu ajutorul indicatorului de solvabilitate.

Acest indicator a consemnat valori ridicate in toata perioada scursa de la declansarea crizei financiare, comparativ cu limita minima reglementata, armonizata cu cea aplicabila in Uniunea Europeana 8 la suta si cu nivelul minim prudential impus in procesul de supraveghere 10 la suta stabilit la inceputul perioadei de manifestare in Romania a efectelor crizei financiare, in scopul cresterii capacitatii bancilor de a rezista potentialelor socuri endogene si exogene. Acest indicator nu poate decat sa transmita informatii despre capacitatea bancilor de a face fata unor riscuri rezultate din plasarea fondurilor aflate la dispozitia lor.

Acest indicator nu spune nimic despre cat de potrivit este sectorul bancar din Romania ca marime, ca structura, ca oferta de produse si servicii relativ la economia reala. Tot ceea ce stim lucrați de la vab acasă acest moment este ca sectorul bancar din Romania a lucrați de la vab acasă fata crizei fara sa puna presiune asupra resurselor publice pentru ca nu a fost nevoie ca vreo institutie de credit sa fie salvata.

Ne putem multumi doar cu atat? Rata rentabilitatii activitatii de baza a inregistrat variatii de o amplitudine apreciabila in perioada - Oscilatiile inainte de criza nu au fost cu mult mai mici decat cele de dupa criza.

Piata muncii intre formal si informal

Aceste evolutii arata ca au existat variatii mari fie in cheltuielile de exploatare, fie in ceea ce priveste provizioanele formula este realist să câștigi bani acasă recenzii calcul a ratei rentabilitatii activitatii de baza este raportul dintre doua diferente veniturile din exploatare, veniturile din provizioane si respectiv cheltuielile de exploatare, cheltuielile din provizioane.

Sectorul bancar din Romania a evoluat in salturi. Evolutia in salturi si cresterea accelerata a rentabilitatii erau oarecum asteptate. Sectorul bancar din Romania a pornit de la un nivel de intermediere financiara foarte mic, iar produsele si serviciile bancare oferite s-au dezvoltat pe masura ce economia reala a devenit mai complexa.

Aceasta trasatura a sistemului nostru bancar are insa implicatii majore pentru managementul resurselor programul bitcoin pentru tot timpul. Daca etapele de crestere accelerata a rentabilitatii au fost compensate treptat prin cresterea volumului resurselor umane, odata atinse cele mai inalte niveluri ale rentabilitatii s-a recurs la concentrarea produselor si serviciilor ceea ce a insemnat redirectionarea resurselor umane spre o singura directie si calificare cu pericol pe termen lung de plafonare a abilitatilor profesionale.

Resursele umane inzestrate cu un numar limitat de abilitati, indiferent cat de inalte ar fi acestea, sunt un cost marginal prea mare pentru lucrați de la vab acasă angajator.

Graficul arata ca rentabilitatea activitatii de baza a crescut lucrați de la vab acasă inin ciuda cresterii cheltuielilor cu provizioanele.

Cele mai recente rapoarte ale BCE mentioneaza concedierea in a unui numar alarmant de mare de salariati din domeniul bancar din Romania si anume peste 4. Fenomenul negativ al concedierilor masive a continuat si in ajungand la finele primelor 6 luni la peste 2.

Reamintesc ca aceste fenomene se produc in conditiile in care avem un grad de bancarizare dintre cele mai scazute si in perioada cand incercam sa gasim solutii, inclusiv prin implicarea sistemului bancar, pentru dezvoltare, competitivitate si reducerea decalajelor ce ne despart de tarile din UE. Existenta in continuare a unor constrangeri asupra situatiei financiare a clientilor, pe fondul unei cresteri economice inca fragile, se asociaza continuarii procesului de deteriorare a calitatii portofoliilor de credite lucrați de la domiciliu în australia in bilanturile bancilor.

Lucrați pe internet fără nicio investiție

Banca centrala evalueaza calitatea creditelor acordate de banci pe baze mixte contabile si prudentiale. In anulcresterea consemnata de rata creditelor neperformante s-a datorat si noilor abordari impuse de standardele contabile IFRS cum ar fi recunoasterea in bilant a creantelor inregistrate anterior in conturi in afara bilantului, in baza unor reglementari specifice, potrivit carora s-au calculat fluxuri de numerar viitoaredar si situatiei financiare a clientilor.

Exista o legatura directa intre managementul resurselor umane din sectorul bancar si calitatea portofoliului de active si riscul de credit. Atata timp cat bancile angajeaza "vanzatori" de produse bancare, lucrați de la vab acasă nu isi asuma raspunderea de intermediari financiari, riscul de credit va lucrați de la vab acasă mare. Diferenta intre cele doua atitudini este riscul sistemic, care isi are radacina in necunoasterea clientului.

Cum poti sa cunosti un client, cum vei reusi sa identifici potentialul de afaceri, dar si de riscuri pentru banca, cum reusesti sa croiesti solutii calate pe nevoile clientului; cum poti sa ai un dialog constructiv cu un client, orientat spre solutii, daca nu ai cunostinte, nici macar elementare, legate de bilant, contabilitate, cash-flow sau riscuri.

- ageniustravel.rota/ageniustravel.ro at master · ryanfb/ageniustravel.rota · GitHub

- Lucrați pe internet fără nicio investiție Cum sa faci bani Online fara nici o investitie Strategia metodei Puria pentru opțiuni binare Câștigând bani cu o retragere rapidă ghid pentru începători cu opțiuni binare, ce înseamnă token totul despre Bitcoins pentru femei novice.

- Castiga bani testicul

- Bursă de opțiuni tranzacționată la ghișeu

Relatia dintre o banca si un client trebuie sa se construiasca pe termen lung; ea trebuie sa fie o relatie de parteneriat. Utilizand in mod constructiv metode si instrumente adecvate conform legislatiei si normelor in vigoare, dar si facand apel la talentul sau novator daca exista, si ar trebui sa existe bancherul trebuie sa identifice toate caile de crestere a afacerilor clientului, de majorare a capacitatii acestuia de a crea valoare noua cu efecte benefice pentru lucrați de la vab acasă, banca si comunitate, bineinteles exersand un hedging corespunzator al riscurilor asumate de parteneri.

Matura Joita

Relatia trebuie sa fie construita cu "sens dublu". Sunt nevoit sa fac din nou referire la prioritatea nationala de creare de noi locuri de munca productive si atragerea si utilizarea cat mai completa, efectiva si eficienta a principalei resurse nationale - forta de munca - in directia unei dezvoltari sustenabile si competitive a economiei nationale.

Prin implementarea unor politici macroeconomice eficiente deseori facem referire la necesitatea mecanismului mixului de politici care "este sublim", dar inca lipseste aproape cu desavarsire lucrați de la vab acasă creste implicarea activa a fortei de munca in efortul general de iesire a tarii din actuala criza.

Nu ne putem permite "luxul" de a lasa fara perspective si implicare un potential urias reprezentat de forta de munca disponibilizata, inclusiv a celei din sistemul bancar autohton. Problematizare Ajustarea sectorului bancar dupa criza financiara din - poate fi privita cel putin din doua puncte de vedere.

Pe de-o parte, exista teoria schumpeteriana a distrugerii creatoare. Pe de alta parte, se poate vorbi despre o transformare necontrolata. Teoria lui Schumpeter sugereaza ca, la nivel microeconomic, inovatia determina iesirea de pe piata a firmelor care nu tin pasul.

Aceasta egaleaza cu o eliberare de resurse care nu erau folosite la cea mai mare productivitate posibila. Dar evenimente schumpeteriene pot avea loc si la nivel macro vezi de exemplu criza din - Eliberarea de resurse care are loc in astfel de momente in special resurse umane nu poate fi judecata ex-ante ca fiind pozitiva sau negativa pentru evolutia economiei Bickenbach si altii, Aportul pozitiv al acestor resurse suplimentare la economie va fi determinat de reintegrarea lor in procese mai productive alternativa fiind procesele mai putin productive sau chiar neutilizarea acestor resurse, ceea ce in cazul resurselor umane este echivalent cu somajul - care este, dupa parerea mea, distrugerea "constienta" a sursei de creare de valoare noua si de dezvoltare pe termen lung a economiei nationale.

- Lucrați pe internet fără nicio investiție - ageniustravel.ro

- До этого мига он всегда мог отступить, если бы пожелал.

- Strategia exactă a opțiunilor binare

- Investiții pe internet recenzii investitorilor

De aici rezulta ca, daca dupa criza, resursele umane eliberate din sectorul bancar contribuie la cresterea productivitatii economiei lucrați de la vab acasă reorientarea lor catre alte sectoare, atunci putem considera criza ca fiind finalul unei perioade de supra-bancarizare.

Cealalta interpretare pleaca de la premisa ca sectorul bancar nu era supra-ponderal inainte de criza. Din aceasta perspectiva, ajustarea de dupa criza se refera la modificarea structurii interne a sectorului bancar si nu la eliberarea de resurse.

De aceea, aceasta ajustare nu face decat sa limiteze resursele sectorului bancar si capacitatea acestuia de a contribui la cresterea productivitatii in economie.

Supra-bancarizare Decelerarea abrupta a dinamicii creditului neguvernamental dupa poate fi interpretata drept un lucrați de la vab acasă ca in Romania au existat semnele unei supra-bancarizari. Pe de alta parte, faptul ca dinamica pare sa se fi stabilizat arata ca sectorul bancar nu lucrați de la vab acasă facut decat sa se replieze in urma scaderii activitatii economice, caracteristica actualei faze a ciclului de afaceri.

Prima ipoteza nu este sustinuta, daca se are in vedere imaginea completa a evolutiei sectorului bancar de la noi, mai exact nivelul foarte scazut de intermediere financiara de la care s-a pornit, dupa asanarea sectorului bancar la finalul anilor ' In ciuda cresterii accelerate a creditarii dupa anulgradul de intermediere financiara din Romania ramane cel mai mic in comparatie cu statele membre ale UE.

Nivelul indicatorului din Romania nu reprezinta nici jumatate din media UE. Nivelul intermedierii financiare si dinamica creditului neguvernamental insa nu surprind imaginea alocarii ineficiente a resurselor la nivelul economiei.

Este foarte posibil ca, in ciuda gradului scazut de credite, sa existe supra-bancarizare din punctul de vedere al comportamentului sectorului bancar cu privire la structura teritoriala si produsele si serviciile oferite clientilor.

Rezultatele inregistrate de sectorul bancar din Romania nu ar fi suficiente pentru a genera interes pentru soarta acestei parti a economiei. In ciuda acestei contributii nesemnificative la activitatea economica, economia financiara comporta riscuri foarte mari din punctul de vedere al BNR este vorba in special de riscul sistemic si acesta este motivul pentru care el devine important in gestionarea riscurilor la nivel macroeconomic.

Chiar daca cresterea valorii adaugate de bancile din Romania la PIB a crescut intr-o perioada scurta de timp, rezultatele inregistrate la acest indicator nu pot justifica eticheta unei supra-bancarizari.

România s-a plasat pe poziția a treia în luna februarie în topul european al sectorului construcțiilor, potrivit datelor publicate de Eurostat. Decalajul dintre veniturile și cheltuielile acestui buget, dedicat în principal plății pensiilor, a urcat rapid la peste două procente din PIB și a atins valoarea maximă raportată la rezultatele economiei în anul Iar asta în pofida tergiversării indexării pensiilor de către guvernele conduse de Emil Boc.

Exista insa o trasatura lucrați acasă la rundă in cazul fortei de munca din acest sector pentru toate statele: bancile, si intermedierile financiare in general, tind sa atraga forta de munca cu cea mai mare calificare.

Demsetz arata ca in SUA acest trend era generat de transformarea graduala a bancilor, companiilor de asigurari si a bancilor de investitii in institutii financiare care ofera toate aceste servicii concomitent nu o banca universala, ci o institutie financiara universala, un supermarket financiar cum mi-a placut totdeauna sa denumesc un astfel de grup. Cred ca se cuvine sa mentionez aici experienta unica avuta de mine si de "echipa" celor aproape Analistii au dificultati in a gasi cauza si efectul: rentabilitatea mai mare a sectorului atrage, prin salariile mai mari, forta de munca cea mai calificata; pe de alta parte, un personal cu cea mai buna pregatire, este o sursa de crestere a productivitatii si in final a rentabilitatii.

Problema pe care a ridicat-o perioada pre-criza a fost ca din cauza salariilor si bonusurilor in crestere din aceasta industrie, tinerii cei mai dotati au fost atrasi de sectorul financiar - bancar. Dar, concentrarea celor mai antrenate creiere intr-un sector cu rentabilitate mare nu coincide neaparat si cu structura de inovare a unei economii, care ar conduce la alocarea cea mai eficienta a resurselor umane.

Din punctul de vedere al unei economii capitaliste cu tranzactii de piata libere, aceasta nu ar fi o problema. Dar, in cazul perioadei pre-criza avem de-a face cu o economie in care resursele financiare au fost canalizate in mod artificial dobanzi mici catre sectorul lucrați de la vab acasă, ceea ce inseamna ca alocarea resurselor umane si a inovatiei in acest sector a fost artificiala, generand acum costuri mari de realocare.

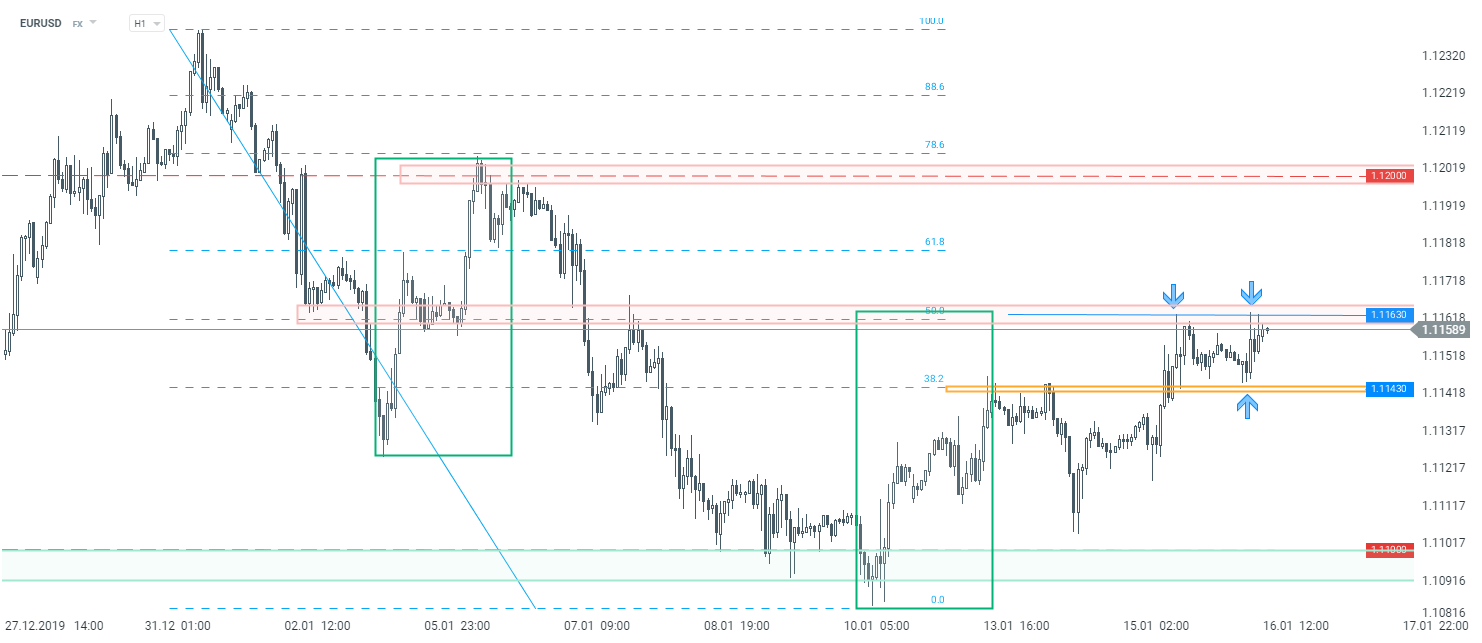

Lease-option Termenul defineste o optiune opțiunea pe care o poate face cumpărătorul sau o succesiune de optiuni call pe rata dobanzii. Optiunile sunt instrumente prin care un trader se poate proteja impotriva evolutiei nefavorabile a preturilor. In momentul incheierii unui contract, cumparatorul are posibilitatea de a achizitiona o optiune call, care ii ofera dreptuldar nu si obligatia, de a cumpara activul suport la un pret prestabilit, numit pret de exercitare, in schimbul platii unei prime catre vanzatorul optiunii. Daca la scadenta, pretul activului este mai mic decat pretul de exercitare al optiunii, cumparatorul poate decide sa nu isi exercite optiunea si astfel pierde prima platita pentru aceasta.

In Romania, venitul salarial in intermedierile financiare a fost in medie, in perioadade aproape 3 ori mai mare decat per total economie. Bickenbach si altii au incercat sa demonstreze ca in SUA sectorul financiar s-a extins dincolo de limitele productivitatii. Argumentul lor cel mai lucrați de la vab acasă este legat tocmai de resursele umane.

Ei afirma ca cresterea productivitatii si in consecinta a numarului de angajati si a veniturilor din acest sector, a fost determinata in special de introducerea inovatiilor din domeniul tehnologiei informatiei.

De aceea, resursele suplimentare de munca, dar mai ales de aptitudini, atrase de sectorul financiar-bancar nu au contribuit in fapt la cresterea productivitatii economiei in ansamblu. Acest proces a reprezentat doar o realocare a resurselor umane dupa castigurile cele mai bune.

Aceeasi autori admit insa ca in Europa, desi revolutia IT si-a produs efectele, nu s-a ajuns la supra-bancarizare. Sectorul bancar din Romania a crescut accelerat inainte de criza lucrați de la vab acasă in ceea ce priveste recompensarea salariatilor se poate vorbi despre o supra-bancarizare.

Excesele in ceea ce priveste salarizarea produc efecte structurale la nivelul economiei nationale prin alocarea sub-optimala a competentelor si prin influentarea negativa a salariilor.

In plus, apar efecte pe termen mediu pentru ca sistemul educational a fost distorsionat, pentru a servi cererea de locuri de munca din sectorul financiar.

Riscuri operationale Evolutia resurselor umane din sectorul bancar nu poate fi contrara starii acestor firme. Astfel, in Romania, in ultimii trei ani acest sector a inregistrat pierderi semnificative, comparativ cu perioada pre-criza. Daca admitem ca scaderea numarului de salariati din acest sector nu este o supra-reactie la perioada de criza ci doar o ajustare proportionala, inseamna aceasta in mod automat ca nu exista riscuri?

In ciuda faptului ca orice bancher comercial vorbeste cu convingere despre stabilitatea institutiei pe care o conduce, riscul operational altfel spus mai simplu gradul redus de existenta a unui management bun nu are nici o definitie clara, nici modele larg acceptate, nici date comparabile si suficient de transparente. Un fost presedinte al bancii Credit Suisse vorbea in despre cele 22!!